3 truques para baixar a mensalidade do seu crédito

Se vir os seus rendimentos a cair, é possível que as prestações dos seus empréstimos comecem a pesar demasiado no orçamento do mês.

Em casos extremos, terá mesmo de incumprir com as suas obrigações o que pode levar a repercussões futuras como, por exemplo, ficar com o nome listado no Banco de Portugal ou mesmo ter de entregar ao banco garantias que foram dadas quando pediu crédito.

Para evitar que se chegue a essa situação, o ComparaJá.pt, principal plataforma de comparação de produtos financeiros e pacotes de telecomunicações, reuniu 3 dicas que lhe permitirão baixar a mensalidade dos seus créditos.

1. Transferir o crédito para outro banco

Algo que muita gente desconhece é que se pode transferir créditos de um banco para o outro, mesmo quando um vai a meio e poupar muito dinheiro com isso. Esta transferência tanto vale para o crédito pessoal, como serve para transferir crédito habitação.

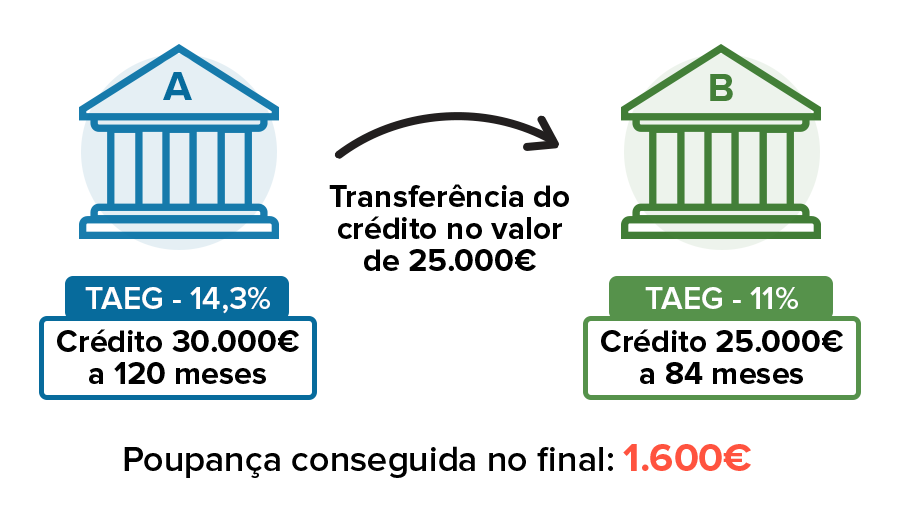

Veja-se o caso do casal Ramalhosa que, originalmente, tinha um crédito pessoal no valor de 30.000 €. Tendo já pagado ao Banco A 5.000€, decidiram passar o crédito para um banco onde pagariam uma taxa, chamada TAEG, menor. Com esta mudança, como se pode ver abaixo, podem conseguir uma poupança de 1.600€.

A ideia é passar o seu crédito para outro banco que pede uma taxa menor do que o banco de origem e, logo aí, poupar bastante dinheiro mensalmente.

Para isso, deve sempre procurar os bancos que oferecem as taxas mais atrativas. No entanto, algo que deve ter em atenção é o facto de os bancos cobrarem comissões por esta transferência. Contudo, algumas das instituições bancárias para onde vai transferir o crédito podem oferecer-se para cobrir este custo por si, pagando elas estas comissões.

2. Comparar vários bancos

Se está à procura de um crédito para iniciar um projeto novo como, por exemplo, remodelar a casa ou comprar um carro em segunda mão, deve sempre comparar antes as ofertas de todos os bancos. Se a tentação é ir ao banco de sempre ou aceitar a primeira proposta que lhe fizerem, resista. Com certeza, encontrará uma melhor proposta ao equiparar diversas ofertas. E pode fazê-lo online em poucos minutos.

Ao comparar é importante manter estas coisas em mente: olhe sempre para a TAEG, que é a taxa de juro principal do crédito e nunca para outro tipo de taxa. A TAEG é a taxa que já inclui a margem de lucro do banco, as comissões, os seguros e os impostos. É, portanto, a mais fiável para comparação. E depois olhe para a sigla do MTIC, que significa Montante Total Imputado ao Consumidor. Basicamente, equivale ao montante total do que vai pagar ao banco no final do empréstimo.

3. Renegociar o seu spread

Esta recomendação é mais direcionada a quem tem um crédito habitação. Há certas dicas que o ajudarão a conseguir um spread melhor junto do seu banco atual. Por exemplo, se contratar outros produtos do banco (pode ser, por exemplo, um cartão de crédito) isto pode levar a que estes lhe baixem o spread. Ou pode, por exemplo, comprar imóveis em leilões dos bancos, que têm condições de financiamento melhores e prazos mais alargados de pagamento.

Outra forma de negociação é ir adquirindo propostas de concorrentes e vendo as suas ofertas. Se vir que há um que oferece melhor condições, pode ir ao seu banco e tentar obter uma contraproposta. Ao invés de perder o cliente, o banco atual pode querer mantê-lo ao igualar ou até melhorar esses termos contratuais. Senão, tem sempre a alternativa de transferir o seu crédito.

Siga a Impala no Instagram